توضیحات

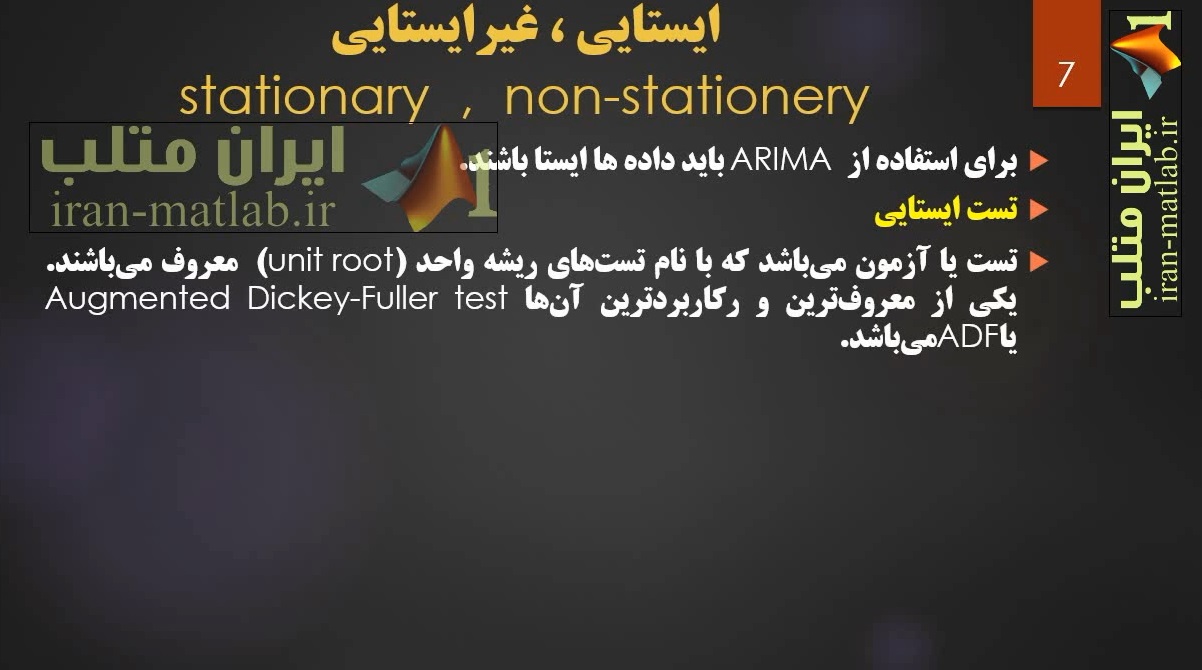

در آمار و اقتصادسنجی و به ویژه در آنالیز سریهای زمانی یک “میانگین متحرک خودگردان یکپارچه”(ARIMA) یک مدل گسترده تر از میانگین متحرک خودگردان(ARMA) است. این مدلها در سریهای زمانی برای فهم بهتر مدل یا پیش بینی آینده به کار میروند. این مدلها در جایی که دادهها غیر ایستا (non-stationary) باشند به کار میروند. در این حالت با یک بار دیفرانسیل گیری(متناظر با جز “یکپارچه”(integrated non-stationary بودن دادهها از بین میرود و امکان برآورد یک ARMA در دادههای جدید به وجود میآید.

این مدل در اکثر موارد به صورت ARIMA(p،d،q نشان داده میشود که در آن p، d، q اعداد حقیقی غیرمنفی هستند که درجه خودگردانی، یکپارچگی و میانگین متحرک را معلوم میکنند. مدلهای ARIMA بخش مهمی از رویکرد باکس-جنکینز به مدلهای سری زمانی را میسازند. در صورتی که یکی از جزءها برابر با صفر باشند معمولا به صورتAR، I یا MA” نوشته میشود. برای مثال ” (۱)MA” همان ” (ARIMA(۰،۰،۱” است.

از جمله روش های پیش بینی، روش یک متغیره مدل باکس – جنکینز است. این روش اساساً شامل برازش یک مدل ARIMA به داده ها می باشد. در این روش پس از تعیین مرتبه تفاضلی کردن و تعیین مرتبه هر یک از فرایندهای ARو MA پارامترهای مدل مشخص می گردد. بررسی مناسبت مدل با تجزیه و تحلیل باقیمانده های مدل برازش داده شده صورت می گیرد. چنانچه مدل درست تشخیص داده شده باشد، باقی مانده ها باید دارای خواص متغیرهای تصادفی نرمال مستقل با میانگین صفر و واریانس ثابت باشند.

جهت پیش بینی، ابتدا سری زمانی داده ها رسم میگردد. یک سری دارای روند یک سری ناایستاست. با رسم نمودار خود همبستگی (ACF) میتوان ایستایی را بررسی نمود. همبستگی نگاری که در آن مقادیر r با سرعت معقولی به صفر نزدیک نمی شود ناایستایی را نشان می دهد. اگر مقادیر r نسبتا سریع افول کند سری ایستا خواهد بود. اگر مقادیر تابع خود همبستگی به کندی به سمت صفر میل کند موید ناایستایی سری مربوطه می باشد. در حقیقت باید تابع خود همبستگی نمونه ای را برای سری زمانی ایستا محاسبه کنیم. بنابراین قبل از محاسبه acf باید هرگونه روند را حذف کرد. همچنین قبل از هرگونه تبدیلی به منظور پایا کردن میانگین سری باید از پایایی واریانس آن مطمئن شویم. مهمترین ابزار بررسی واریانس، تبدیل توانی است که توسط باکس کاکس (۱۹۶۴) معرفی شده است.

چنانچه با رسم نمودار باکس کاکس، عدد یک داخل حدود اطمینان ۹۵ درصد قرار دارد، می توان آن را به عنوان یک مقدار قابل قبول پارامتر تبدیل پذیرفت. بنابراین می توان از تبدیل داده ها صرف نظر کرد. مهمترین تبدیلات، تثبیت کننده واریانس و تبدیلات تفاضلی می باشد. برای ایستایی سری در میانگین لازم است با انجام تبدیلات مناسب آن را به یک سری ایستا تبدیل کرد. جهت شناسایی مدل، لازم است نمودار تابع خود همبستگی جزیی سری ایستا شده رسم گردد و مرتبه های qو p در مدل ARIMA تشخیص داده شود. در مرحله بعد جهت پیش بینی مقادیر، این مدل را به داده ها برازش می دهیم. برازش مدل به معنی برآورد پارامترهای مجهول مدل می باشد. در آخر مناسبت مدل با تحلیل باقی مانده های مدل برازش داده شده مورد بررسی قرار میگیرد.

ارسال لینک های دانلود به ایمیل شما

سرفصل :

در ابتدای خلاصه ای در مورد تئوری مدل آریما صحبت می شود و سپس کدنویسی مدل آریما در متلب با مثالهای متعدد بیان می شود.

مشاهده خلاصه کوتاه :

لینک دانلود خلاصه (کیفیت اصلی)

pass : iran-matlab.ir

.

.

.

تعدادي از تصاوير اين فيلم آموزشي :

علی جمالی –

عالی بود

حسین –

سلام و خسته نباشید به شما.

می تونم بپرسم این آموزش چند ساعته؟

eeiranmatlab –

با سلام و تشکر از شما

مدت زمان این فیلم آموزشی 75 دقیقه می باشد.

ناهيد –

خواستم از ايران متلب براي تهيه اين فيلم آموزشي تشكر كنم

تواينترنت در اين زمينه به زبان فارسي آموزشي وجود ندارد

mohsen70 –

سلام آموزش خوبی بود فقط فایل هایی که برای اطلاعات بورس آمریکا و استرالیا بود در اختیار نذاشتین تا بتوانیم این مثال ها را شبیه سازی کنیم.

eeiranmatlab –

سلام و تشکر از شما

در نسخه های بعدی همه دیتاست ها را اضافه می کنیم.

babak –

سلام خسته نباشید فیلم های آریما رو دیدم مثالی برای حالت این که q به غیر صفر باشه انجام ندادیم خیلی لازم دارم که ببینم چطورمیشه ضرایب q رو پیدا کرد

در ضمن اگر نمودار خودهمبستگی جزیی به صفر میل نکنه و ایستا بود چطور میشه انتخاب p d q????????????

ایران متلب –

سلام

در جدولی که در فیلم آموزشی آورده شده است. سه حالت مختلف بررسی شده است یکی از این حالتها ، حالتی است که شما می فرمایید

لیلا حسینجانی –

سلام من سفارش فیلم اموزشی اریما دادم متوجه نشدم چطور این فیلم به من تحویل داده می شود.

ایران متلب –

سلام

بعد از ثبت سفارش و پرداخت هزینه ، لینک های دانلود به ایمیل شما ارسال می شود.

برای توضیح بیشتر به بخش سوالات متدوال مراجعه فرمایید

مجید –

خوب

s.m –

لینک فایلها به صورت text امده ولی وقتی در مرورگر کپی می کنم خطا میده لطفا راهنمایی کنید

ایران متلب –

با سلام و احترام

لینک های صحیح برای شما ایمیل شد

s.m –

سلام

فایل پیوستی به هماه فیلم آموزشی ارسال نشده است

ایران متلب –

سلام

متوجه سوالتون نشدم

s.m –

به سوالم جواب ندادید

maryam saberi –

با سلام من لینک های دانلود فیلم ها رو دریافت کردم ولی خطا میده. لطفا راهنمایی کنید

ایران متلب –

سلام

ایمیل خود را چک بفرمایید

روشنا –

سلام ، ایا برای حذف نویز برای سیگنال های EEG هم کاربرد داره ؟

ایران متلب –

سلام

تا جایی که ما اطلاعات داریم برای پیش بینی forecast و مدلسازی استفاده می شود.

روشنا –

همینطور جهت انجام عملیاتی چون دسته بندی ؟

مازیار ممبنی –

با سلام و خسته نباشید

میخواستم ببینم واقعا اگر این مجموعه آموزشی رو ببینم، کدنویسی آریما رو یاد میگیرم؟؟ من با ایویوز بلدم کار کنم ولی چون برای پایان نامه م باید آریما رو با شبکه عصبی ترکیب کنم، نیازمند کار در فضای متلب هستم، به همین خاطر میخوام ببینم میتونم بعد از دیدن این فیلم، رو کدهایی که شما تو این مجموعه آوردید، تغییراتی رو انجام بدم و با شبکه عصبی ترکیب کنم؟؟؟ فایل کدهایی رو که آموزش داده میشه به ما هم میدید؟؟ و حجم فیلم چقدره؟؟ اگه لطف کنید و کامل به سوالاتم جواب بدید بسیار ممنون میشم…

ایران متلب –

سلام

این مجموعه تنها آموزش فارسی آریما موجود در اینترنت می باشد.

فایل کدها هم داده خواهد شد.

زین العابدینی –

سلام. ایا از این مدل برای پیش بینی بار ش و رواناب هم می توان استفاده کرد؟

خرید این محصول می تواند در انجام این کار واقعا موثر باشد؟

ایران متلب –

با سلام و احترام

بله اصلي ترين كاربرد آريما در سريهاي زماني مي باشد.

nazanin –

با سلام و خسته نباشید

موقع اجرای دستور mdl=arima(1,1,0); ارور میده

??? undefined function or method ‘arima’ for input arguments of type ‘double’.

Error in ==> code2_arima at 38

mdl=arima(1,1,0);

لطفا راهنمایی کنید.

ایران متلب –

با سلام و احترام

لطفا توجه بفرمایید که نسخه متلب شما باید بیشتر از 2015 باشد. دستور arima در نسخه های قبلی وجود ندارد.

تقی نژاد –

با سلام و احترام.

پایان نامه من در رابطه با پیشبینی تقاضای فروشگاه مواد غذایی با استفاده از مدل ARIMA میباشد. آیا این فیلم آموزشی میتونه به من کمک کنه که چطور به کد نویسی پیشبینی تقاضای محصولات با آریما در نرم افزار متلب بپردازم؟؟

ایران متلب –

با سلام و احترام

بله. یکی از مثالهای داخل فیلم در مورد پیش بینی می باشد.

تقی نژاد –

با سلام و خدا قوت

در راستای پاسخ کارشناس محترم به ایمیل بنده در نظر خواهی قبلی، بنده این فیلم آموزشی را دریافت کردم.بسیار سپاس گذارم بابت راهنمایی کارشناس محترم جهت کد نویسی arima در متلب.

همانطور که می دانید پیش بینی بنده در راستای محصولات غذایی فروشگاه زنجیره ای بوده و بنده با توجه به دیتاهایی که مدیر فروشگاه در اختیار بنده قرار داده(مثلا دیتاهای خرید و فروش 3 سال گذشته برنج) پیش بینی با Arima صورت گرفت .

اما از طرفی ما یکسری شاخص هایی داریم که روی تقاضای محصولی مانند برنج تآثیر می گذارند مانند(شاخص روز پرداخت یارانه، شاخص روز پرداخت حقوق، شاخص روز های محرم و رمضان، شاخص روزهای تعطیلی جمعه و ….).

ممکنه بنده رو راهنمایی کنید که چطور باید این تاثیرات رو به همراه مدل arima کد نویسی کنم تا بهترین پیش بینی صورت گیرد.ممکنه شماره یا ایمیلی در اختیار بنده قرار دهید تا از راهنماییهاتون مطلع بشم.

با سپاس فراوان از کارشناس مربوطه.

ایران متلب –

با سلام

حتما که نباید داده های مدل پیش بینی قیمت برنج باشد. شما می توانید شاخص ها و پارامترهای تاثیر گذار اقتصادی را هم به عنوان یکی از ورودی های سیستم در نظر بگیرید.

در پروژه های بزرگ اقتصادی ، شاخص های خیلی زیادی (شاخص بورس – قیمت دلار- قیمت نفت) در مدل آریما در نظر گرفته می شود.

سید جواد –

سلام دوست عزیز

من چندمین باره که دارم پیام میدم لینکی که برای من ارسال کردید ارور 404 میده

لطفا بررسی کنید

شماره سفارش 4683

ایران متلب –

با سلام

ایمیل خود را دوباره چک بفرمایید. لینک های صحیح ایمیل شد.

مجید تقی زاده –

سلام

ببخشید لینک های ارسالی مشکل دارن

ارور 404 میدن

ممنون می شم پیگیری کنید

ایران متلب –

با سلام

ایمیل خود را دوباره چک بفرمایید. لینک های صحیح ایمیل شد.

نصرتي –

با سلام.

در انتهاي فيلم اريما، بعد از كد كردن دستور forecast ، در نرم افزار به ده مقدار اعشاري رسيديد. چرا اعشاري؟

در همين راستا يك سري ديتا دارم براي ١٢ ماه بين (١٥٠٠ تا ٢٤٠٠) ولي بعد از انجام دقيق مراحل مدل اريما و انتخاب مدل با توجه به نمودارهاي خود همبسته و… و با اجراي دستور forecast يك سري اعداد اعشاري پيش بيني ميكنه.

متوجه نميشم. راهنمايي كنيد ممنونم

ایران متلب –

با سلام

خروجی دستورات متلب در یک کلاس داده ، خروجی تولید می شود. بیشتر دستورات داده از نوع double تولید می کنند.

متغییر double هم همه نوع عددی را تولید می کند من جمله اعشاری.

شما اگر عدد صحیح می خواهید، خروجی این دستور را روند بفرمایید با round وceil و fix وfloor .

مجید تقی زاده –

سلام

خسته نباشید.

در صورت وجود داده های NaN چکار باید انجام داد.

نمودار های Autoccor و Parccor هیچی نمایش نمیدن و کلا هیچ نقطه قرمزی که مقادیر رو نشون بدن وجود نداره.

ایران متلب –

سلام

وجود مقادیر NAN (Not-A-Number) در داده ها نشان می دهد که در داده های ورودی شما مقدار غیر عددی وجود داشته است یا محاسباتی انجام دادید که منجر به تولید داده NAN در داده ها شده است.

نکته مهمی که در متلب وجود دارد اگر یک مقدار NAN در کل یک ماتریس ایجاد شود. در محاسبه بعدی که با این ماتریس انجام می شود همه مقادیر NAN می شوند.

لذا شما داده های ورودی خود و محاسبات خود تا این مرحله را چک بفرمایید.

مجید تقی زاده –

خوب چه راهی برای حذف و یا جایگذاری عددی این مقادیر وجود داره؟

مثلا من سطح ایستابی چاه های گمانه رو به صورت ماهانه در مدت 13 سال دارم که در این مدت یک سری مقادیر برداشت نشده. یعنی از مجموع 156 ورودی حدود 20 مورد برداشت نشده وجود دارن. چجوری میتونم این اعداد رو جایگزین کنم؟

در مورد cross-correlation و اینکه چند متغیر ورودی داشته باشیم هم اگه یه توضیحی تو آموزش میدادین خیلی عالی بود.

مثلا تاثیر دما، تبخیر و بارش در سطح ایستابی و پیش بینی .

باز هم تشکر فراوان از آموزشتون.

ایران متلب –

اینکه چه مقادیری برای مقادیر missed values بگذاری یا حذف کنی به زمینه تخصی شما بر می گردد.

شابد بتوانی میانگین اطراف را بگذاری یا هر چیز دیگری. این بر می گردد به حوزه تخصصی شما .

مثل یک نفر که پیش بینی بارش کار می کند به صورت روزانه می تواند میانگین 3 روز قبل و 3 روز بعد را قرار دهد. یا می تواند صفر قرار دهد.

خلاصه اینکه پیش پردازش داده های ورودی بسیار مهم می باشد ، کاری که بیشتر دوستان در پایان نامه ها و پروژه های خود کمتر توجه می کنند و داده ها را مستقیم میدهند به برنامه.

در مورد Sample cross-correlation در فیلم توضیح داده شده است. نکته مهمی که شما دقت نکردید این است که Sample cross-correlation چند ورودی چند خروجی نیست.

بین دو متغیر محاسبه می شود.

مجید تقی زاده –

کاملا صحیح هستش که چند ورودی و چند خروجی نیست.

ولی وقتی بخوایم تاثیر چند متغیر رو روی یک متغیر داشته باشیم باید از cross-correlation استفاده کنیم.

ولی نحوه اعمال این تاثیر بیان نشده.

مثلا پروژه من مدل سازی سطح ایستابی آب های زیرزمینی هست که میخوام تاثیر بارش و تبخیر هم در این مدل سازی اعمال بشه.

متاسفانه هیچ منبع فارسی برای نحوه اعمال cross-correlation پیدا نکردم

منابع انگلیسی هم در این زمینه محدود هستن و حتی بعد از پست گذاشتن روی mathwork به جوابی نرسیدم.

خیلی ها از این موضوع استفاده کردن ولی متاسفانه کسی به درسی توضیح نداده چطور باید روی arima اعمال بشه.

ممنون میشم اگه منبع و یا توضیحات خاصی در این زمینه دارید بهم معرفی کنید.

ایران متلب –

دوست گرامی از cross-correlation برای چند متغییر نمی توانید استفاده کنید. اصلا با اصل تعریف آن متضاد است.

مریم –

سلام آیا در این فیلم در مورد جزء فصلی و arimax هم توضیح میدین؟

ایران متلب –

سلام

جزئ فصلی توضیح داده شده است.

مریم –

امیدوارم با خرید این محصول مشکل منم حل بشه

Ali ahmadiyan –

سلام

دوست عزیز تابه آریما رو در متلب می نویسم اجرا نمیشه این تابع توی متلب

هست یا باید فراخوانی بشه یا ورژن خاصی از متلب این رو داره

ایران متلب –

با سلام و احترام

در نسخه های متلب 2015 به بالا دستور arima وجود دارد.

لذا شما MATLAB 2015 یا 2016 و … را نصب بفرمایید.

میترا –

سلام

من فیلم آموزشی فارسی نرم افزار داده کاوی کلمنتاین رو خریدم اما لینک های دانلودش فعال نیستن،لطفا درستش کنید ممنون

ایران متلب –

با سلام و احترام

لینک های دانلود برای شما ایمیل شد.

صدیقی –

سلام.من فیلم اموزش arima در متلب رو خریدم ولی لینک های دانلودش فعال نیستن.لطفا مجدد ارسال نمایید.باتشکر

ایران متلب –

با سلام و احترام

لينك هاي صحيح دانلود براي شما ايميل شد.

arezoo –

سلام

ویدیو شما خیلی خوب بود، اما متاسفانه تو قسمت تشخیص پارامتر های p و q حالت خاصی در نظر گرفته شده و من هنوز حالت های دیگه رو درک نکردم.لطفا راهنماییم کنید.

با تشکر

ایران متلب –

سلام

یک جدول حالت کلی را برای انتخاب p و q در فیلم گفته شد. لطفا مجدد این قسمت را مشاهده فرمایید.

iman –

با سلام

ببخشید از arma یا arima می توان برای تولید داده استفاده کرد؟

ایران متلب –

با سلام

هدف اصلی از این دو پیش بینی می باشد. یک سیستم پیش بینی کننده بر اساس ورودی خود، خروجی هایی را تولید می کند.

شاید بتوان این داده های خروجی را به عنوان داده تولیدی در نظر گرفت. بهتر است به مراجع این مبحث مراجعه فرمایید.

علی باقری –

با سلام و احترام

یک سری زمانی دارم که با اتجام تست های مختلف بر اساس باقیمانده هستند بهترین مدل برای پیش بینی رو به ست آوردیم حالا سئال من این است که کد دستوری که با اون سیگنال پیش بینی شده رو با مدل ارمای مناسب ( مثلا آرمای 2، 3 ) به صورت یک سری زمانی به ما میدهد چطور می باشد؟

خیلی وقته که دنبال این موضوع هستم تا با سایت شما آشنا شدم خیلی خیلی نیاز دارم و بسیار لطف میکنید راهنمایی کنید

با تشکر فراوان

ایران متلب –

با سلام

همانطور که در فیلم آموزشی هم گفته شده است دستور

predict

برای اعمال داده به مدل آریما استفاده میشود.

سعید –

سلام

من خریداری کردم این محصول را ولی در فایل text ارسالی لینک ها سالم نیستند و چیزی دانلود نمی شود

ایران متلب –

سلام

لطفا ايميل خود را مجدد چك فرماييد.

بهزاد –

سلام

در کد 2 فایل پیوست دستور estimate بر روی سری ایستا شده (DG_DGP) اعمال شد و توسط دستور forecast ده گام آینده پیش بینی شد در حالی که در کد 3 دستور estimate بر روی سری اصلی و غیر ایستا (Y)اعمال شد و سپس توسط دستور forecast ، شانزده گام رو به جلو پیش بینی انجام گرفت. حال سوال اینجاست که کدام حالت درست است. اما چنانچه پیش بینی بر روی سری ایستا اعمال شود با چه تبدیلاتی می توانیم مقادیر حقیقی پیش بینی را بدست آوریم؟ زیرا عمل تفاضل گیری یا لگاریتم تفاضل ماهیت سری را عوض کردهاست.

ایران متلب –

با سلام و تشکر از شما

توجه بفرمایید فرض کنید شما سری زمانی زیر را دارید :

20 22 23 25 30

اگر تفاضل بگیریم

2 1 2 5

فرض کنید شما با سری زمانی تفاضل گیری شده مدل آریما خود را ساخته و سپس تست کنید

این مدل در خروجی مقادیر تفاضل را می دهد

مثلا

2.5

خوب شما مقدار فعلی داده ورودی را دارید. این مقدار دیگر تفاضل شده نیست

کلا در پیش بینی ما مقدار داده فعلی را داریم و قصد داریم داده آینده را پیش بینی کنیم لذا کافی است داده فعلی را با

2.5

جمع کنید

در مورد لگاریتمی هم عکس لگاریتم که همان به توان 10 رساندن است را باید انجام دهید

یلدا –

رزوتون بخیر

من مجصول را خریداری کردم مفید بود. ممنون می شم اگر پک بفرمایید.

مهدی ترابی –

تشکر

مینا –

سلام من نمی تونم وارد قسمت بانکی بشم و دانلود انجام بدم مشکلش چیه ؟

ایران متلب –

سلام

وضعیت درگاه پرداخت چک شد و مشکل برطرف شد.

تشکر از پیگیری شما

سارا فلاح –

سلام. ببخشید من راهنمایی میخواستم ازتون. برای پیش بینی بورس و فارکس کدوم مباحث رو من باید یاد بگیرم؟ شبکه عصبی یا منطق فازی یا arima؟ لطفا کمکم کنین

ایران متلب –

سلام

روشهای بسیار زیادی برای پیش بینی مولفه های اقتصادی وجود دارد. دو تا از معروفترین انها شبکه عصبی و ARIMA می باشد.

بچه های اقتصاد بیشتر از ARIMA استفاده می کنند.

علیرضا –

با سلام من فیلم آموزش متلب برای رشته اقتصاد سنجی و مدیریت مالی که همون مباحث arima آرچ و گارچ کاپولا و ارزش فرین و آزمون نرمال بودن داده ها و آزمون جارگ برا و آزمون لجانگ باکس و خودهمبستگی سری زمانی و روش باکس جینکینز و …می باشد رو لازم دارم

فاطمه –

سلام

ممنون از آموزش خوبتون

امکانش هست فیلم آموزش SARIMA رو هم بزارین؟؟

ایران متلب –

سلام و تشکر از شما

سعی می کنیم این آموزش را هم در برنامه بگذاریم.

فاطمه –

سلام وقت بخیر

من مدل ساریما (پیش بینی ماهانه )رو لازم دارم.آموزشش در سایت هست؟؟

ایران متلب –

سلام

شما می توانید نحوه کار با آریما را یاد بگیرید و سپس برای ساریما استفاده کنید.

mmm –

سلام

من یک سری داده به صورت ماهانه دارم

میخوام بر اساس این داده ها ده سال آینده رو پیش بینی کنم

میتونم از آریما استفاده کنم؟

ایران متلب –

سلام

بله شما می توانید از آریما برای پیش بینی کوتاه مدت و بلند مدت استفاده کنید.

بازه زمانی را خود شما هستید که مشخص می کنید که روزانه و هفتگی و ماهانه و …. باشد.

شما فقط داده های آموزشی آریما را بر اساس همین بازه زمانی مشخص می کنید و به آن می دهید و آریما بر اساس آن پیش بینی می کند.

negar –

سلام

برای پیش بینی داده هایی که به صورت ماهانه هستند می توان از این آموزش استفاده کرد؟

ایران متلب –

سلام

بله برای پیش بینی کوتاه مدت و بلند مدت میتوان از این آموزش استفاده کرد.

در مبحث پیش بینی این شما هستید که بازه پیش بینی را بر اساس داده های جمع آوری شده مشخص می کنید.

محمد –

سلام و ادب

جناب من ۱۰۰هزارتا داده داشتم بعد روشون تست ایستایی انجام دادم خروجی یک شد ولی نمودار همبستگی شیب نزولی پیدا کرد که در تنقاضن الان چکاری میشه کرد کدوم تست مورد اعتماد تره شایدم این تعداد داده معقول نیست خلاصه گیج شدم لطفا راهنمایی بفرمایین

باتشکر.

حمید –

با عرض سلام و ادب

من می خوام با استفاده از سری زمانی سنتینل ۲ عملکرد محصول رو پیش بینی کنم خواستم بدونم آموزشی در رابطه با مدلسازی اریما در متلب میتوانم از این اموزش استفاده کنم؟

ایران متلب –

سلام بله می توانید.

Hamid –

با عرض سلام وادب

خیلی ممنون از آموزش خوبتون

ایا از این اموزش میتوان برای پیشبینی عملکرد محصول با استفاده از سری زمانی تصاویر ماهواره ای استفاده کرد؟

ایران متلب –

با سلام و ادب

بله شما می توانید از آریما برای پیش بینی استفاده شود.